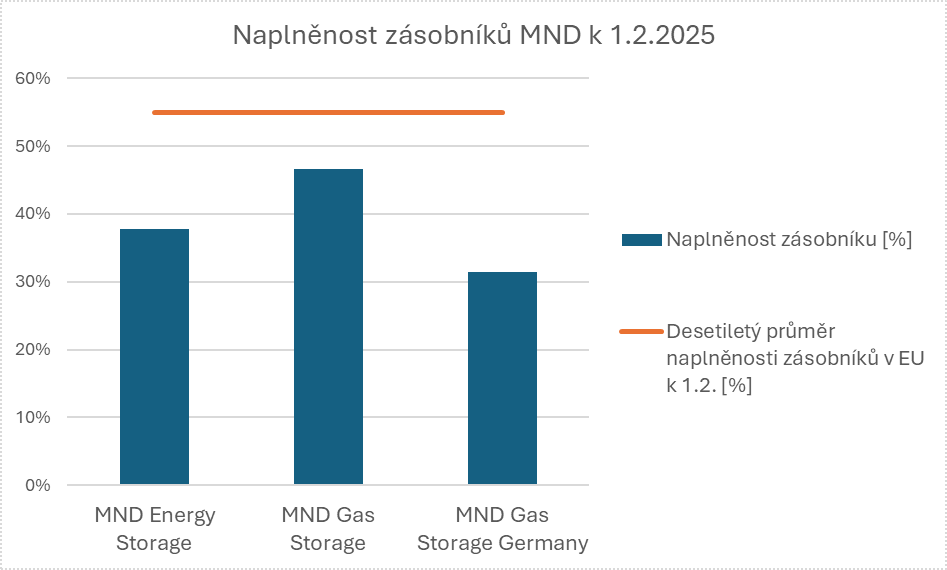

Dopady uzavření tranzitu plynu přes UA na trh a naplněnost zásobníků

Na konci roku 2024 vypršela pětiletá smlouva mezi ruským Gazpromem a ukrajinským Naftogazem o tranzitu plynu do Evropy. Ukrajina již dříve avizovala, že nemá zájem o prodloužení smlouvy, a tak od 1. ledna 2025 došlo k zastavení toku plynu.

Co to znamená pro schopnost evropských zemí naplnit zásobníky? Bude to mít také dopady na českou, evropskou nebo dokonce globální cenu plynu?

Přes území Ukrajiny proudilo ca 400 GWh plynu za den, ročně tedy zhruba 146 TWh (Pro porovnání: Česká republika má spotřebu ca 75 TWh / rok). To je objem, který už je podstatný nejen pro Evropu, ale také pro globální bilanci trhu s plynem. Proč i pro globální? Protože Rusko není schopno stejný objem přesměrovat na jiné trhy. A to znamená, že Evropa si svou potřebu musí uspokojit převážně plynem zkapalněným (LNG). Tedy zvedne se poptávka po LNG, zatímco nabídka se sníží. Trh jasně reaguje na to, že bilance trhu s plynem v roce 2025 je horší, než byla v roce 2024. A také, že trh je výrazně citlivější na vývoj počasí a na výkyvy na straně nabídky.

Evropa tedy bude muset o LNG soutěžit s ostatními zeměmi, jako je Čína, Jižní Korea, Japonsko, Indie, Egypt nebo Brazílie. Abychom přilákali lodě k nám, musí být cena plynu v Evropě vyšší než v ostatních zemích (samozřejmě po započtení přepravních nákladů). Ceny se budou zvyšovat až do úrovně, kdy dojde ke snížení poptávky. To se stane nejprve v asijských zemích. V cenách někde kolem 60 EUR / MWh bychom měli pozorovat první dopady do spotřeby. Dojde k náhradě plynu uhlím a ropnými produkty v závodních elektrárnách, a vlastně všude, kde to bude technologicky možné. Výroba elektřiny tímto neefektivním a špinavým způsobem bude prostě levnější. Dojde také k náhradě LNG v nákladní dopravě zpět na naftu (Čína).

Stavy zásob plynu v Evropě klesají rychleji než v roce 2024, a to kvůli studenější zimě. Čím nižší bude stav zásob na konci března 2025, tím větší bude poptávka po plynu na vtláčení v létě, a tím výše se cena může dostat.

Velmi podstatnou roli pro tvorbu ceny bude mít rozhodnutí Německa, zda bude dotovat provozovatelům zásobníků ztráty z titulu prodeje skladovacích kapacit se zápornou cenou. Pokud dotace budou poskytnuty, potom ceny porostou, protože trh bude vědět, že se zásobníky naplní za jakoukoliv cenu. Pokud se však budou Němci chovat racionálně, potom ceny budou mít spíše omezený prostor pro růst.

Trh si je velmi dobře vědom pravidel Evropské unie pro naplněnost zásobníků k 1. listopadu. Ta činí 90 %. Pro nedodržení limitů neexistují sice sankce, nicméně Německo si propsalo unijní limity do prováděcích vyhlášek a definovalo mechanismus, který automaticky znamená, že provozovatel plynové soustavy THE (Trading Hub Europe) je povinen zajistit naplněnost dle pravidel. Také proto bude cena plynu v létě 2025 vyšší než cena v zimě 2025. Pokud víme, že zásobníky budou naplněny, minimálně v Německu, na 90 % a víme, že od zimy 2025 se výrazně zvedne nabídka LNG na globálním trhu, potom máme na trhu nerovnováhu: převis poptávky v létě a převis nabídky v zimě.

V obecné rovině vidíme nutnost úpravy aktuálně platné, stále poměrně striktní legislativy, týkající se prodeje skladovacích kapacit. V tuto chvíli probíhá konzultační proces k návrhu rámce pro skladování plynu ve vyhlášce o pravidlech trhu s plynem. Provozovatelé zásobníku např. souhlasí s návrhem na vymezení části skladovací kapacity (konkrétně se diskutuje o 30 %), která může být prodávána alternativním způsobem, tzn. jiným než striktně aukcí. Dále by mohlo pomoci lépe reagovat na situaci na trhu prosazení návrhu na zkrácení lhůty pro uskutečnění aukce na 48 hodin od jejího zveřejnění. Hodnotu skladovací kapacity by také zvedlo rozvolnění evropsky i národně stanovených minimálních limitů naplnění zásobníku v průběhu roku.

Rok 2025 bude dost nepřehledný a ceny budou velmi citlivě reagovat na změny v poptávce a nabídce. Od roku 2026 však nastane obrat. Nabídka se významně zlepší a citlivost cen na různé události bude nižší. To bude také znamenat pokles cen. Trh se již dneska (10. února) pro rok 2026 obchoduje podstatně níže, např. léto 2025 za 57 EUR / MWh, zatímco léto 2026 stojí 43 EUR / MWh. Trh se v roce 2026 bude postupně stabilizovat a hledat svou vyváženou úroveň. Jsme toho názoru, pokud se nezmění podmínky, že by ceny v roce 2026 měly v průměru atakovat cenovou hladinu 35–37 EUR / MWh.

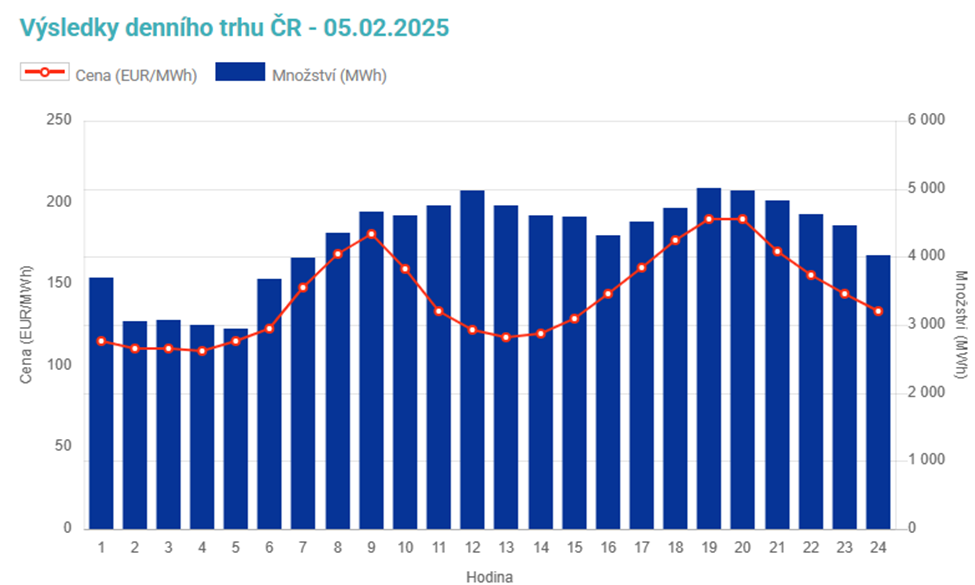

Zhoršení globální bilance plynu má bohužel přesah také do cen elektřiny a emisní povolenky. Jak? Pokud jde cena plynu nahoru až na úroveň, kdy se vyplatí více pálit uhlí než plyn, potom roste poptávka po emisních povolenkách, jejichž cena roste. A když roste cena CO2, potom se to promítá do cen elektřiny. Navíc plynové elektrárny jsou flexibilní, takže pokrývají to, co uhelné neumí, např. ranní a večerní špičku (8–10 hodin a 19–21 hodin). Cena těchto hodin je potom samozřejmě ovlivněna cenou výroby plynových elektráren. A aby toho nebylo málo: čím vyšší cena elektřiny, tím větší výkyvy v cenách, když fouká vítr nebo svítí slunce. Jak jsem již v minulých číslech uváděl, cena elektřiny v rámci dne má velké rozptyly, viz graf spotové ceny elektřiny pro den 5. února.

V současné době probíhají různá jednání na úrovni zástupců Evropské unie, Ukrajiny, Ruska a Spojených států amerických. Na evropské úrovni se diskutuje rozvolnění povinných limitů naplněnosti zásobníků. Řeší se možné podmínky ukončení konfliktu Ruska a Ukrajiny. To vše s e promítá do cenových očekávání. Např. znovuobnovení toku plynu přes Ukrajinu by znamenalo rychlý pokles cen a návrat k normálnějšímu rozložení cen v čase. Bylo by snazší naplnit zásobníky. Proto je velmi obtížné predikovat ceny a poměry cen pro jednotlivá období. Jakákoliv zpráva na toto téma dokáže ceny rychle posunout oběma směry.

Martin Pich

ředitel Divize Trading

Další články

Bezletová zóna nad zásobníky

Podzemní zásobníky plynu (PZP) představují klíčovou součást energetické infrastruktury České republiky. Vzhledem k jejich strategickému významu a potenciálním rizikům jsou tyto objekty chráněny nejen fyzickými, ale i vzdušnými bezpečnostními opatřeními – včetně bezletových zón.

MND na Ukrajině pomáhají dětem i parasportovcům

MND na Ukrajině rozšiřují záběr své pomoci. Zástupci společnosti podepsali smlouvu s Nadací Oleny Zelenské a podpořili dva její projekty. Zároveň ve Lvovské oblasti začali sponzorovat parasportovce, a přispívají tak k znovuzačleňování lidí s handicapem do normálního života.

Nové prostory pro Obchodní dispečink Energy Storage

Začátkem dubna tohoto roku proběhlo stěhování obchodního dispečinku MND ES do zcela nově zrekonstruované kanceláře. Pro tento účel byly využity prostory bývalé dílny oddělení MaR ve třetím patře staré budovy v Hodoníně. Rekonstrukce probíhala ve spolupráci s MND, a. s., kdy společnost MND zafinancovala stavební práce a poskytla veškerou IT podporu včetně natažení nové technologické sítě či napojení hlavního dispečerského místa na centrální UPS. Společnost MND ES pak zajistila vybavení, na které vynaložila náklady ve výši 650 000 Kč bez DPH.