Auswirkungen der Schließung des UA-Gastransits auf den Markt und die Speicherkapazität

Ende 2024 lief der Fünfjahresvertrag zwischen der russischen Gazprom und der ukrainischen Naftogaz über den Gastransit nach Europa aus. Die Ukraine hatte zuvor angekündigt, dass sie an einer Verlängerung des Vertrags nicht interessiert sei, so dass der Gasfluss ab dem 1. Januar 2025 eingestellt wurde.

Was bedeutet dies für die Fähigkeit der europäischen Länder, ihre Lagerstätten zu füllen? Wird es auch Auswirkungen auf die tschechischen, europäischen oder sogar weltweiten Gaspreise haben?

Durch die Ukraine flossen pro Tag etwa 400 GWh Gas, d. h. etwa 146 TWh pro Jahr (zum Vergleich: die Tschechische Republik hat einen Verbrauch von etwa 75 TWh/Jahr). Dies ist eine Menge, die nicht nur für Europa, sondern auch für das globale Gasmarktgleichgewicht bereits von Bedeutung ist. Warum auch für den globalen Markt? Weil Russland nicht in der Lage ist, die gleiche Menge auf andere Märkte umzuleiten. Und das bedeutet, dass Europa seinen Bedarf hauptsächlich mit verflüssigtem Erdgas (LNG) decken muss. Die Nachfrage nach LNG wird also steigen, während das Angebot sinken wird. Der Markt reagiert eindeutig auf die Tatsache, dass das Gleichgewicht des Gasmarktes im Jahr 2025 schlechter ist als im Jahr 2024 und dass der Markt wesentlich empfindlicher auf Wetter- und Angebotsschwankungen reagiert.

Europa wird daher um LNG mit anderen Ländern wie China, Südkorea, Japan, Indien, Ägypten oder Brasilien konkurrieren müssen. Um Schiffe hierher zu locken, muss der Gaspreis in Europa höher sein als in anderen Ländern (natürlich unter Berücksichtigung der Transportkosten). Die Preise werden so lange steigen, bis die Nachfrage zurückgeht. Dies wird zuerst in den asiatischen Ländern der Fall sein. Bei Preisen um die 60 EUR/MWh dürften sich die ersten Auswirkungen auf den Verbrauch zeigen. In den Kraftwerken und überall dort, wo es technisch möglich ist, werden Kohle und Erdölprodukte durch Gas ersetzt werden. Die Erzeugung von Strom auf diese ineffiziente und schmutzige Weise wird einfach billiger sein. Auch im Güterverkehr wird es zu einer Substitution von LNG durch Diesel kommen (China).

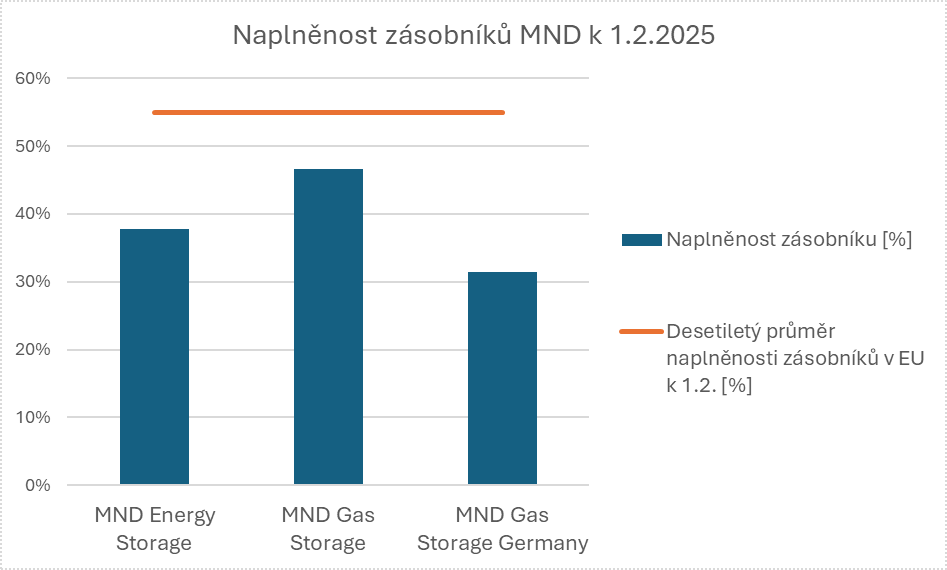

Die Gasvorräte in Europa sinken wegen des kalten Winters schneller als im Jahr 2024. Je niedriger die Lagerbestände Ende März 2025 sind, desto mehr Gas wird im Sommer zur Einspeisung nachgefragt und desto höher kann der Preis steigen.

Die Entscheidung Deutschlands, ob Speicherbetreiber für Verluste aus dem Verkauf von Speicherkapazitäten zu einem negativen Preis subventioniert werden sollen, wird für die Preisbildung sehr wichtig sein. Wenn die Subvention gewährt wird, werden die Preise steigen, weil der Markt weiß, dass die Speicher zu jedem Preis gefüllt werden. Wenn sich die Deutschen jedoch rational verhalten, wird der Spielraum für einen Preisanstieg eher begrenzt sein.

Der Markt ist sich der Regeln der Europäischen Union für die Befüllung der Speicher am 1. November sehr bewusst. Sie liegt bei 90 %. Es gibt zwar keine Strafen für die Nichteinhaltung, aber Deutschland hat die EU-Grenzwerte in seinen Durchführungsverordnungen festgeschrieben und einen Mechanismus definiert, der automatisch bedeutet, dass der Gasnetzbetreiber THE (Trading Hub Europe) verpflichtet ist, für eine regelkonforme Füllung zu sorgen. Wenn wir wissen, dass die Speicher zumindest in Deutschland zu 90 % gefüllt sein werden, und wenn wir wissen, dass ab dem Winter 2025 das Angebot an LNG auf dem Weltmarkt deutlich zunehmen wird, dann haben wir ein Ungleichgewicht auf dem Markt: einen Nachfrageüberschuss im Sommer und einen Angebotsüberschuss im Winter.

Generell sehen wir die Notwendigkeit, die derzeitigen, noch recht strengen Rechtsvorschriften für den Verkauf von Speicherkapazitäten anzupassen. Derzeit läuft ein Konsultationsverfahren, um einen Rahmen für die Gasspeicherung im Dekret über die Regeln des Gasmarktes zu entwerfen. Die Speicherbetreiber sind beispielsweise mit dem Vorschlag einverstanden, einen Teil der Speicherkapazität (im Gespräch sind 30 %) zu definieren, der alternativ, d. h. nicht ausschließlich über Auktionen, verkauft werden kann. Darüber hinaus könnte ein Vorschlag, die Frist für die Versteigerung auf 48 Stunden ab dem Zeitpunkt der Veröffentlichung zu verkürzen, dazu beitragen, besser auf die Marktsituation zu reagieren. Der Wert der Speicherkapazität würde auch durch eine Lockerung der auf europäischer und nationaler Ebene festgelegten Mindestgrenzen für die Befüllung der Speicherkapazität im Laufe des Jahres gesteigert.

Das Jahr 2025 wird recht undurchsichtig sein, und die Preise werden sehr empfindlich auf Veränderungen bei Angebot und Nachfrage reagieren. Ab 2026 wird es jedoch eine Trendwende geben. Das Angebot wird sich deutlich verbessern und die Preisempfindlichkeit gegenüber Ereignissen wird geringer sein. Dies wird auch zu einem Preisrückgang führen. Der Markt wird bereits heute (10. Februar) für 2026 deutlich niedriger gehandelt, z. B. für den Sommer 2025 mit 57 €/MWh, während der Sommer 2026 43 €/MWh kostet. 2026 wird sich der Markt allmählich stabilisieren und sein Gleichgewichtsniveau finden. Wir sind der Meinung, dass sich die Preise im Jahr 2026 im Durchschnitt dem Preisniveau von 35-37 EUR/MWh annähern sollten, sofern sich die Bedingungen nicht ändern.

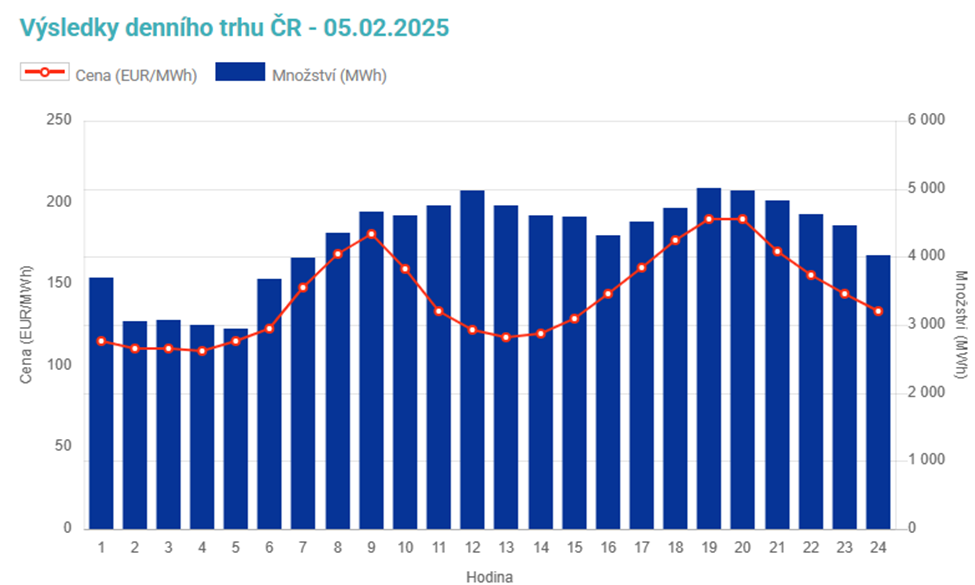

Leider hat sich die Verschlechterung der globalen Gasbilanz auch auf die Strompreise und Emissionszertifikate ausgewirkt. Wie das? Wenn der Gaspreis auf ein Niveau steigt, bei dem die Verbrennung von Kohle rentabler ist als die von Gas, dann steigt die Nachfrage nach Emissionszertifikaten und deren Preis steigt. Und wenn derCO2-Preis steigt, dann schlägt sich das auf die Strompreise nieder. Hinzu kommt, dass Gaskraftwerke flexibel sind, d. h. sie decken ab, was Kohlekraftwerke nicht können, z. B. die morgendlichen und abendlichen Spitzenlastzeiten (8-10 Uhr und 19-9 Uhr). Der Preis für diese Stunden wird dann natürlich durch den Preis der Gaserzeugung beeinflusst. Und es kommt noch schlimmer: Je höher der Strompreis, desto stärker sind die Preisschwankungen, wenn der Wind weht oder die Sonne scheint. Wie ich in früheren Ausgaben festgestellt habe, hat der Strompreis innerhalb eines Tages eine große Schwankungsbreite, siehe die Grafik des Spot-Strompreises für den 5. Februar.

Derzeit finden verschiedene Verhandlungen zwischen Vertretern der Europäischen Union, der Ukraine, Russlands und der Vereinigten Staaten statt. Auf europäischer Ebene wird eine Lockerung der vorgeschriebenen Speicherkapazitätsgrenzen diskutiert. Es werden mögliche Bedingungen für die Beendigung des Konflikts zwischen Russland und der Ukraine erörtert. All dies spiegelt sich in den Preiserwartungen wider. So würde die Wiederaufnahme der Gasflüsse durch die Ukraine einen raschen Preisrückgang und eine Rückkehr zu einer normaleren Preisverteilung im Laufe der Zeit bedeuten. Es wäre einfacher, die Speicher zu füllen. Dies macht es sehr schwierig, Preise und Preisverhältnisse für einzelne Zeiträume vorherzusagen. Jede Meldung zu diesem Thema kann die Preise schnell in die eine oder andere Richtung bewegen.

Martin Pich

Direktor der Handelsabteilung

Andere Artikel

Arche I: Der Arbeitsplatz ist bereits in Kiew und bereitet sich auf den Einsatz vor

Das Projekt Arche I, das zusammen mitanderen Partnern von der Stiftung KKFF und demMND, mhat bereitsmehr Meilenmiller. Ende Januar wird dieNeinJanuar war der letzte Tag der Arbeit.tionedüber die Erhaltung des.seltener DruckeBücher, Bücher, ArchivalienArchivalienund andererandere BeständeBibliotheken, amtliche.ppräsentiert inKiewě. Dies geschah auf einer PressekonferenzKonferenz für die mit der Teilnahme von HerrnDirektor vonů des führendender ukrainischender ukrainischen kulturellenukrainischen Kultureinrichtungení. Die mobile Einheit bereitet sich nun auf ihren nächsten Einsatz vor.

Hochwasserhilfe in Mikulovice: Ein Tag voller Solidarität und Entschlossenheit

Im Oktober machten sich Kollegen von MND Energy Storage auf den Weg, um den Menschen zu helfen, die von den Überschwemmungen betroffen waren, die durch die Tschechische Republik fegten und in Nordmähren besonders schwere Schäden verursachten. Magda Lengálová hat für die Leserinnen und Leser des Reports einen Bericht verfasst, der auch als Anregung dienen kann - zum Beispiel, um der geschädigten Gemeinde finanziell zu helfen.

Installation von zwei Einlassheizungen für die Gastrocknungstechnologie im PZP Dambořice

MND Gas Storage erlebte im Jahr 2023 eine schwierige Zeit, die durch die Kündigung eines langfristigen Speichervertrags, die Nichterfüllung vertraglicher Verpflichtungen durch den Gasspeicheranbieter Gazprom Export und die anschließende Ungewissheit über den beschleunigten Verkauf unerwartet frei werdender unterirdischer Gasspeicherkapazitäten (UGS) bedingt war. Zu all den kommerziellen Problemen kamen noch technische hinzu, und nach der Erprobung des Silikagel-Trocknungssystems wurden nicht alle Auslegungsparameter erreicht. Das Unternehmen benötigte zusätzliches Kapital, um in Erhitzer zu investieren und die gesamte Trocknungstechnologie zu optimieren. In dieser Phase wurde das Aktienkapital des Unternehmens aufgestockt, und durch die Zeichnung neuer Aktien wurde das erforderliche Kapital für das Projekt bereitgestellt.