Як почуваються енергетичні ринки напередодні зими?

У першій половині зими запаси газу в європейських країнах є дуже комфортними. Імпорт газу з Норвегії та скрапленого газу з-за океану проходить без проблем. Перед зимою резервуари були достатньо заповнені, а прогнози погоди поки що вказують на те, що зима буде скоріше теплою.

Лише Німеччина, яка має нижчі, ніж зазвичай, обсяги в резервуарах, становить потенційний ризик для Чеської Республіки в разі, якщо друга половина зими буде постійно холоднішою, ніж зазвичай. У такому випадку запаси в Німеччині були б повністю вичерпані, а ціна зросла б порівняно з референційним ринком у Нідерландах. Це призвело б до подорожчання газу і в Чеській Республіці.

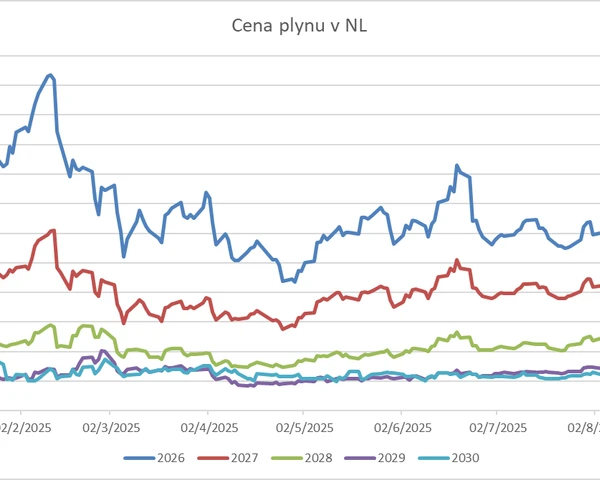

Попит на газ в Азії залишається слабким, тоді як пропозиція, особливо СПГ, повільно зростає. Таким чином, ціни продовжують знижуватися. Станом на 2 грудня ціни на поставки в 2026 році знаходяться на рівні приблизно 28 євро/МВт·год, що приблизно на 4 євро/МВт·год менше, ніж наприкінці літа. Якщо прогноз погоди щодо потепління справдиться, можна очікувати подальшого зниження цін до рівня, коли в Азії активізується ціночутливий попит. Перший так званий ціновий якір ми бачимо приблизно на рівні 26–27 євро/МВт·год.

Як і раніше, ціни в майбутньому повинні бути нижчими за поточні. Ми поступово переходимо від дефіцитного ринку до ринку надлишку, причому особливо роки 2027–2030 будуть під сильним тиском пропозиції.

Одночасно готується перенесення терміну дії системи ETS 2 на один рік, до 2028 року. Ця система призведе до вирівнювання умов на ринку, і квоти на викиди будуть застосовуватися практично до всіх емітентів, включаючи домогосподарства, у цінах на придбані продукти та послуги. Влітку 2026 року також розпочнуться консультації щодо внесення змін до системи ETS 1, яка визначає правила оплати квот на викиди для виробників електроенергії та великих промислових підприємств. Обговорення стосуватимуться, зокрема, механізмів, що визначають обсяги квот на викиди, пропонованих на первинних аукціонах.

Оскільки ціна на електроенергію значно залежить від ціни на CO₂, можна очікувати тиску на її зниження або регулювання, наприклад, у формі збільшення кількості пропонованих квот, введення цінових обмежень або інших заходів.

Ми також спостерігаємо масове скасування проектів з виробництва водню та загальне зменшення підтримки відновлюваних джерел енергії. Не тільки в Німеччині вводяться пільги для виробничих підприємств, наприклад, у вигляді знижок на ціну електроенергії або перенесення частини регульованих складових ціни з кінцевих споживачів на державний бюджет. Однак це не системні рішення, а скоріше короткострокове «гасіння пожежі», яке обходиться платникам податків дуже дорого у вигляді вищого державного боргу. Крім того, ці заходи порушують єдність європейського ринку і змушують інші країни реагувати подібним чином.

Що з цього випливає?

У найближчі три роки ми станемо свідками більш реалістичного встановлення цілей «Зеленого курсу». Можливо, буде скасовано заборону на використання двигунів внутрішнього згоряння або відмовлено від зобов'язання щодо вуглецевої нейтральності до 2050 року і перетворено його, наприклад, на ціль 70–80 %. Ми також можемо очікувати зміни підходу до скорочення викидів, наприклад, повернення частини виробництва електроенергії до атомної енергії та газу.

Не можна виключати також зміну структури вільного ринку електроенергії, коригування або скасування субсидій. Ціни на газ у майбутньому можуть без проблем опуститися нижче рівня 20 євро/МВт·год.

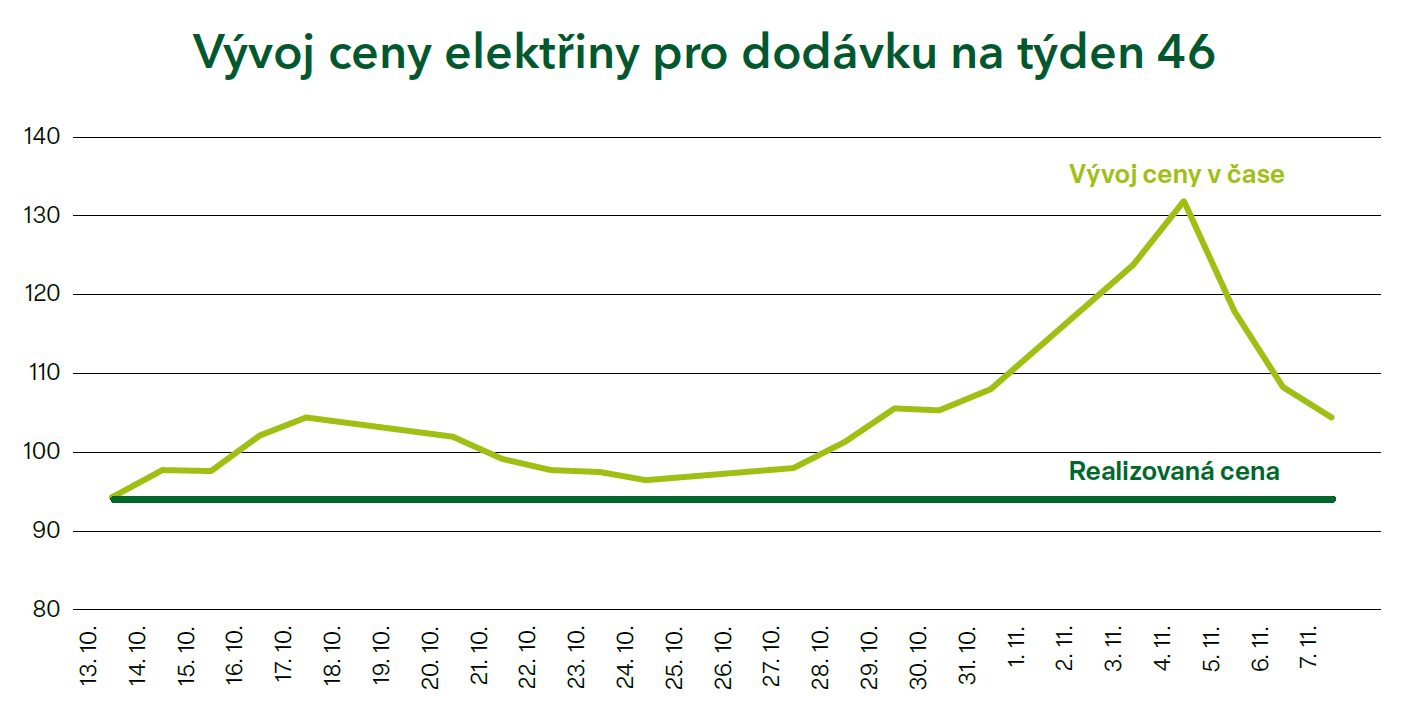

Зовсім інша ситуація склалася на ринку електроенергії. Восени та взимку головним рушієм є прогнози та фактичне виробництво електроенергії з вітру. Цього року прогнози є надзвичайно нестабільними і мають великі відхилення, що призводить до значних коливань цін на електроенергію з поставкою на день або кілька тижнів наперед.

Поступова перегляд і більш реалістичне формулювання цілей Зеленого курсу

Європа починає усвідомлювати, що витрати на трансформацію енергетики та економіки в напрямку вуглецевої нейтральності є дуже високими. Вплив на конкурентоспроможність промисловості є негативним, а в деяких галузях навіть руйнівним. Цей факт починають усвідомлювати і політики, що відбивається на зміні риторики в Європейському парламенті та національних парламентах.

Європейські країни домовилися про зміну деяких заходів та переоцінку темпів трансформації. Ситуація буде дуже динамічною, і її необхідно активно стежити. Саме тому ми беремо участь у робочих групах асоціації Energy Traders Europe, які беруть участь у перегляді правил європейського ринку та відповідного законодавства в галузі енергетики.

Роль нафти в майбутніх роках

Як трансформаційні кроки позначаються на ринку нафти? Моделі Міжнародної енергетичної агенції працювали з «зеленим сценарієм», згідно з яким мала відбутися швидка трансформація економіки та пік світового попиту на нафту в 2026–2028 роках. Ми не поділяємо цю точку зору в довгостроковій перспективі.

Попит на нафту в основному стимулюється країнами, що розвиваються, в Азії, Африці та Південній Америці. З цієї точки зору Європа є скоріше периферійним ринком. Ми вважаємо, що глобальний попит на нафту буде зростати приблизно до 2050 року. Цю думку починають підтверджувати коментарі аналітичних компаній і банків, які відсувають пік споживання далі в часі. Для видобувників це позитивна новина.

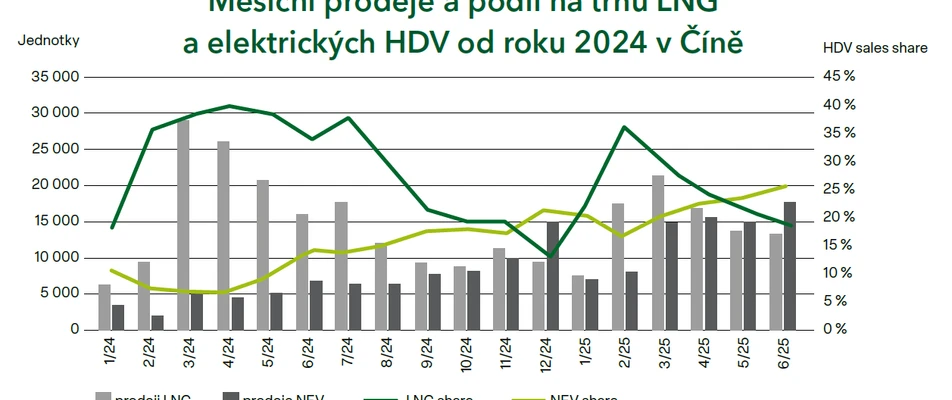

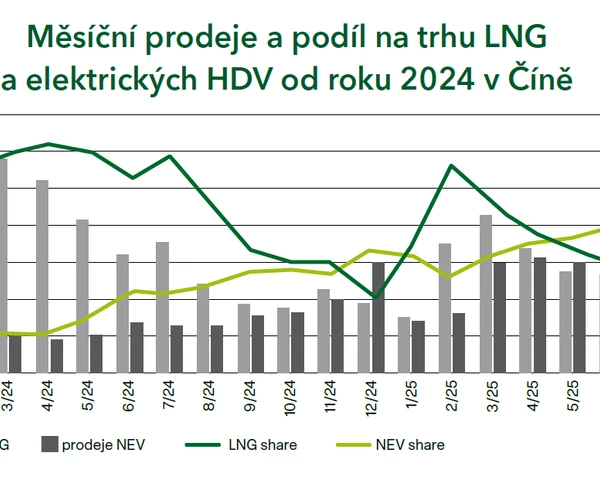

Однак електрифікація економіки залишається довгостроковою тенденцією. Це добре видно на прикладі Китаю, який не тільки перевів частину вантажних перевезень з дизельних транспортних засобів на транспортні засоби, що працюють на зрідженому газі, але й за останній рік спостерігається значне зростання продажів електричних тягачів. Можна очікувати подальшого вдосконалення акумуляторних технологій і поступового заміщення нафти в транспорті електрикою – але тільки за умови, що вона буде доступна за достатньо низькою ціною.

Директор торгового департаменту

Інші статті

Торгівля 2025: волатильність і нові можливості

2025 рік був несприятливим для торговельної діяльності. З приходом нової адміністрації у США розгорілося непередбачуване «пекло» митних тарифів. Ринки не змогли з цим впоратися — і ми не були винятком. Відбувалися стрибкоподібні коливання цін на енергетичні сировинні товари лише на підставі висловлювань Дональда Трампа в мережі X або у відповідь на газетний заголовок, хоча той не містив жодної нової інформації. Дуже невдалий період.

Як почуваються енергетичні ринки напередодні зими?

У першій половині зими запаси газу в європейських країнах є дуже комфортними. Імпорт газу з Норвегії та скрапленого газу з-за океану проходить без проблем. Перед зимою резервуари були достатньо заповнені, а прогнози погоди поки що вказують на те, що зима буде скоріше теплою.

Неспокій на ринках триває

Цього літа, зазвичай періоду відпусток і відпочинку, на ринках зовсім не спостерігалося типового затишшя. Навпаки. Часта зміна позицій США постійно спричиняла хаос і важко передбачувані цінові рухи.