Nejistota na trzích přetrvává

V minulém čísle jsem se rozepisoval o dopadech ukončení transitu plynu přes území Ukrajiny a zakončil to konstatováním, že rok 2025 je bilančně napjatý. A jak se trhy od té doby vyvinuly?

Mnohé se změnilo. Nekonvenční způsob vyjednávání americké reprezentace způsobil na všech trzích chaos. Akciové i komoditní trhy zažívaly a zažívají velké pohyby. Rozpoutání celní války již přineslo postupné ochlazení ekonomik. Nejvýrazněji se to projevilo na ekonomické aktivitě Číny (poklesy kontejnerové přepravy, propouštění zaměstnanců, snižování výroby). S tím se samozřejmě pojí pokles spotřeby elektřiny a plynu, což má na globální bilance velký vliv. Dalším významným faktorem potom byly komentáře Evropské unie a německých politiků o tom, že podpora/dotace provozovatelům zásobníků v letošním roce pravděpodobně nebude poskytnuta. Tato vyjádření potom způsobila změnu chování velkých finančních hráčů, kteří vsázeli proti německé legislativě a provozovateli plynovodů, jenž má povinnost plyn natláčet v případě, když se to trhu nevyplatí. Začali tedy prodávat nakoupené pozice a poslali cenu dolů (viz Graf č.1). Později se přidaly efekty celní války. Čínské dovozy LNG poklesly a drží se pod loňskými úrovněmi.

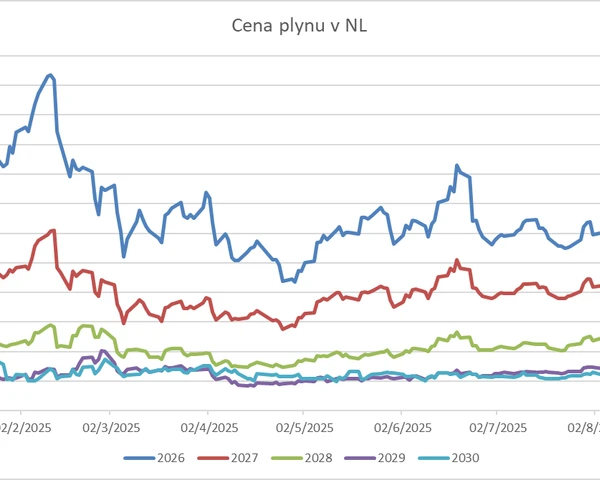

Graf č. 1. Vývoj ceny plynu s dodáním v Q03 2025

Poozastavení extrémně vysokých cel přineslo již první efekty. Zvedají se objednávky na lodní přepravu, což se promítne do zvýšení výroby v Číně a později také v nárůstu spotřeby primárních surovin. Navíc vstupujeme do léta, které vždy přináší riziko zvýšené spotřeby kvůli využití klimatizace. Lze tedy očekávat, že se ceny spíše odrazí a lehce během léta povyskočí. Pokud se EU zásobníky naplní alespoň na 85–90%, potom ceny pro rok 2026 budou spíše pod tlakem, protože se postupně navyšuje nabídka LNG, zejména z USA a Kanady, a to v období mezi koncem třetího čtvrtletí roku 2025 a začátkem roku Q01 2026. Další projekty mají být spuštěny v průběhu roku 2026.

Diskuse o možném zprovoznění Nord Stream II nebo transitu přes UA se čas od času objeví, nicméně je nerealistické předpokládat, že se dočkáme jakýchkoli toků plynu v letošním roce. EU pracuje na úplném odstřižení Evropy od ruského plynu k roku 2027 a připravuje se na „zákaz” uzavírání nových kontraktů ruského plynu do Evropy jinou cestou (Turkstream, LNG). Od roku 2026 plyn z Ruska nebude potřeba. Nabídka LNG roste rychle a ceny od roku 2026 budou dále klesat. Např. cena dodávky pro rok 2028 je o 24 % nižší než pro rok 2026.

Ceny emisních povolenek od dubna rostou, a to výrazně. Důvodem byla jednak nutnost vyrábět elektřinu z konvenčních zdrojů, protože byla dlouhodobě podnormálová výroba z větrných elektráren. Dále došlo k diskusi o spojení systému emisních povolenek Evropské unie a Velké Británie. Finanční hráči znovu naskakovali do pozic. Známe už take finální číslo počtu povolenek v systému pro léta 2025–2026. Postupné odebírání povolenek ze systému přirozeně vytváří tlak na cenu a finanční hráči chtějí být vždy o krok dopředu. Ceny CO2 v časové horizontu do roku 2027 by měly dosáhnout úrovně 90 až100 EUR / MWh (pokud nenastane změna v pravidlech)

Graf č.2: Vývoj cen emsiních povolenek

Ceny elektřiny kopírovaly vývoj ceny plynu a emisní povolenky, viz graf č. 3.

Graf č. 3: Vývoj ceny elektřiny pro rok 2026

Velmi podobný průběh cen měla ropa. Nejprve se propadla až na 58 amerických dolarů za barel, když USA oznámily plošná cla. Dnes se pohybujeme někde kolem 63 až 66 USD za barel. Růst poptávky byl zpomalen, zatímco sdružení OPEC+ postupně dle plánu navyšuje těžbu. Jiný vývoj sledujeme v USA, kde se ceny dostaly již příliš nízko a investice do nových vrtů se rychle snižují. Dokonce jsme zaznamenali první omezování těžby. Dá se říci, že vrchol těžby v USA v letošním roce již máme za sebou. Tyto síly se teď perou. Pozorujeme širší cenové rozpětí 60 až 70 USD. Pokud se nepodaří uklidnit celní šílenství, ceny klesnou pod 60 USD s tím, jak se jednotlivé země budou pomalu propadat do recese. V opačném případě bychom měli pomalu stoupat k 70 USD. Pokud ekonomiky ukáží solidní růst, měli bychom se zase přehoupnout nad 70 USD.

Pořád platí, že letošní rok je všechno, jen ne lehce predikovatelný. Ekonomické prostředí a důvěra mezi USA a zbytkem světa je silně nalomena. Predikovat kroky současného reprezentanta USA je řekněme “obtížné”.

Ředitel divize Trading

Další články

Trading 2025: volatilita a nové příležitosti

Rok 2025 byl pro tradingové aktivity nepříznivý. Od nástupu nové administrativy v USA se rozpoutalo nepředvídatelné „peklo“ celních tarifů. Trhy si s tím nedokázaly poradit – a my na tom nebyli jinak. Docházelo ke skokovým výkyvům v cenách energetických komodit jen na základě vyjádření Donalda Trumpa na síti X nebo v reakci na novinový titulek, ačkoliv ten nepřinášel žádnou novou informaci. Velmi nešťastné období.

Jak jsou na tom energetické trhy před zimou?

Stav zásobení evropských zemí plynem je v první půli zimy velmi komfortní. Dovozy plynu z Norska a zkapalněného plynu ze zámoří jsou bezproblémové. Zásobníky byly před zimou dostatečně naplněny a předpovědi počasí zatím naznačují spíše teplejší průběh zimy.

Neklid na trzích pokračuje

Letošní léto, obvykle období dovolených a odpočinku, se na trzích vůbec neprojevilo typickým zklidněním. Naopak. Častá změna postojů USA neustále působí chaos a špatně predikovatelné pohyby cen.